Jak danit akcie/ETF

Měnové (kurzové) riziko - daňové dopady a optimalizace

Zjistěte, jak měnové riziko ovlivňuje vaše investice a daně. Naučte se optimalizovat přepočty měn a ušetřit na daních.

Vliv splitu, spin-off nebo fúze na vaše investice a daně. Popis korporátních akcí a jejich vliv na investice a daně.

Korporátní akce jsou události společnosti, které mohou mít investiční i daňové dopady. Korporátní akce mohou být jak povinné (nelze se jim vyhnout), tak volitelné. Zahrnují například dividendy, fúze, odštěpení, štěpení akcií, reverzní štěpení akcií, změnu ISINu, právo na nákup/odprodej, atd...

Z dat víme, že s nějakou korporátní akcí se potká téměř každý investor. Je dobré vědět, že daňové dopady mohou být odlišné od těch investičních a správné výpočty mohou znamenat nejen správnost a klid, ale také větší výnos pro investora - třeba tím, že správně určíme časové testy.

V tomto článku nejprve probereme popis jednotlivých typů korporátních akcí a jejich vliv na investice a daně. V druhé části si ukážeme, jak korporátní akce zpracovává Taxomat.

Obecně lze říci, že evidence korporátních akcí ve výpisech brokerů není dokonalá, často nějaké informace chybí a v reportech vidíme jen investiční dopady, a ne ty daňové. Obvykle vidíme evidenci těchto změn pomocí "technických nákupů a prodejů", což vnáší do případných daňových reportů daného brokera kompletně špatné výsledky. Čest těm platformám, které se snaží mít reporty v tomto ohledu v pořádku.

Při změně ISINu nebo tickeru - tedy identifikátorů akcie, jde čistě o technickou změnu bez daňového dopadu. Nepřerušuje se průběh časového testu a ani změnou nevzniká zdanitelný příjem. Historické transakce tedy pouze musíme propojit s těmi novými (s novým tickerem).

Při štěpení akcií se určitým poměrem sníží cena akcie a zároveň stejným poměrem stoupá počet akcií na trhu. Společnosti k tomuto kroku přistupují zpravidla když věří v růst společnosti a chtějí podpořit dostupnost akcie i pro drobnější klienty. Investor tedy vlastní stále stejný podíl na společnosti. Broker tuto událost v reportech často eviduje jako prodej a nákup akcie, nic méně je to jen technický zápis. K žádnému prodeji a nákupu ve skutečnosti nedochází. Je to pouze technická záležitost a nemá daňový dopad, investor společnost drží dál, časové testy nejsou přerušeny. Pro správnou evidenci ale musíme přepočítat každý nákup tak, aby odpovídal novému poměru.

Při štěpení většinou nedochází k tvorbě frakčních kusů akcií, protože stávající počet akcií násobíme poměrem, dle kterého štěpení probíhá.

Např. pokud držíme 100 ks akcie APPL a dojde k splitu akcie s poměrem 1:7 z důvodu zvýšení atraktivity této společnosti i pro retailové investory, získáme místo stávajících 100 akcií celých 700 akcií, avšak podíl na celé společnosti zůstane stále stejný. Tržní cena jedné akcie se tedy sníží např. ze 150 USD na 21,53 USD za akcii.

Reverzní štěpení probíhá opačným směrem než štěpení. Dochází k němu, když je cena akcií příliš nízká a společnost se proto rozhodne cenu navýšit, a to může nastat jak dobrovolně, tak například aby se společnost stále obchodovala na hlavním parketu burzy, protože pro toto obchodování platí určitá pravidla. Investor tedy opět vlastní stále stejný podíl na společnosti. Stejně jako štěpení nemá reverzní štěpení daňový dopad, časové testy nejsou přerušeny. Opět ale musíme správně přepočítat tímto poměrem všechny již proběhlé nákupy.

Při reverzním štěpení často dochází k tvorbě frakčních kusů akcií, protože počet držených akcií se dělí a nemusí vyjít celé číslo. Zde může nastat mnoho scénářů. Investor skutečně obdrží frakce nebo místo frakce akcie obdrží finanční vyrovnání o hodnotě této frakce. Jak se vypořádají frakce, může rozhodnout sama společnost nebo dokonce broker, který frakce umožňovat držet a sám vyplatí hotovost.

Např. pokud držíme 100 ks akcie WBD a dojde k reverznímu splitu akcie s poměrem 1:7 z důvodu stále klesající ceny, získáme místo stávajících 100 akcií celých 14 celých akcií a pak frakci 0,28 akcie, avšak podíl na celé společnosti zůstane stále stejný. Tržní cena jedné akcie se tedy zvýší např. z 8 USD na 56 USD.

Zajímavost: Krachující společnost Venator Materials před restrukturalizací provedla reverse split s poměrem 1:137523. Takže za každých 137523 kusů akcie před tímto reverse splitem, jste obdrželi 1 akcii po splitu. Společnost nepodporovala vytváření frakcí - čímž se zbavila velkého množství akcionárů, kteří takto byly prakticky vytěsněni.

Odštěpení je korporátní akce, při které se část společnosti oddělí a vytvoří novou, nezávislou společnost. Akcionáři původní společnosti obvykle obdrží akcie nové společnosti v definovaném poměru k počtu akcií, které drží v mateřské společnosti.

Tento proces může být motivován snahou zvýšit hodnotu pro akcionáře tím, že se umožní každé ze společností zaměřit se na své jádrové podnikání, nebo jinými strategickými důvody. Pro investora má tato korporátní akce samozřejmě investiční i daňové dopady. Původní zainvestovaná hodnota se musí rozdělit mezi původní a novou společnost. Přičemž není přerušen časový test. Při odštěpení mohou vzniknout i frakční akcie, přičemž záleží na poměru, dle kterého odštěpení probíhá.

Přepočet je zde složitější a o odštěpení jsme napsali článek detailní článek Korporátní akce: spin-off, kde je vše podrobně popsáné.

Např. v roce 2022 došlo k odštěpení WBD ze společnosti T s poměrem 0,242:1. Za každou jednu akcii společnosti AT&T Inc (T) tedy stávající akcionář obdržel 0,242 akcie Warner Bros. Discovery (WBD). Jako akcionář tedy vlastníte podíl v obou společnostech.

Dochází ke sloučení dvou společností v jednu. Stávající akcionář společnosti tedy obdrží akcie společnosti nové či je vyplacena hotovost v rámci tzv. cash merger. V Taxomatu je podporován pouze případ, kdy uživatel obdrží nové akcie, v případě cash mergeru je nutné ručně prodej doplnit.

Fúze má investiční dopad, ale jde čistě o technickou změnu bez daňového dopadu. V důsledku fúze také mohou vznikat frakční akcie, přičemž opět záleží na poměru, podle kterého fúze probíhá.

Např. v roce 2024 došlo k fúzi společností GXS a společnosti MKO, přičemž společnost GXS zanikla a dále se obchodovala jako MKO. Stávající akcionáři obdrželi 0,22 akcie MKO za každou 1 akcii GXS, kterou drželi, než k fúzi došlo.

Společnost se přestává obchodovat stávajícím způsobem. Delisting může být jak dobrovolný, tak nucený.

Pokud společnost například nesplňuje pravidla pro obchodování na burze, může dojít k jejímu delistingu, avšak společnost se stále obchoduje na mimoburzovním (OTC) trhu. V takovém případě je tato korporátní akce řešena jako změna ISINu a tickeru a nemá daňový dopad. Tuto ztrátu nelze započítat.

Dalším důvodem může být to, že je společnost v insolvenci a k určitému dni se společnost přestává obchodovat a zaniká. Akcionáři mohou obdržet výplatu hotovosti, avšak v Taxomatu je podporována pouze varianta bez této výplaty a uživatel ji musí ručně doplnit.

Společnost se přestává obchodovat, protože podíl majoritního akcionáře dosáhl určité hranice (v ČR alespoň 90 % ZK a stejný podíl na hlasovacích právech) a může tak požadovat stažení společnosti z burzy. Menšinoví akcionáři mu tak prodají své akcie a tato korporátní akce má daňový dopad, stejný jako prodej akcie.

Taxomat podporujeme zpracování dividend, štěpení (split), reverzní štěpení, delisting bez hotovostní výplaty, fúze (merger), změnu ISINu, změnu tickeru, odštěpení (spin-off). Naopak mezi nepodporované korporátní akce zatím patří práva na úpis akcií, výměna akcií za hotovost a další.

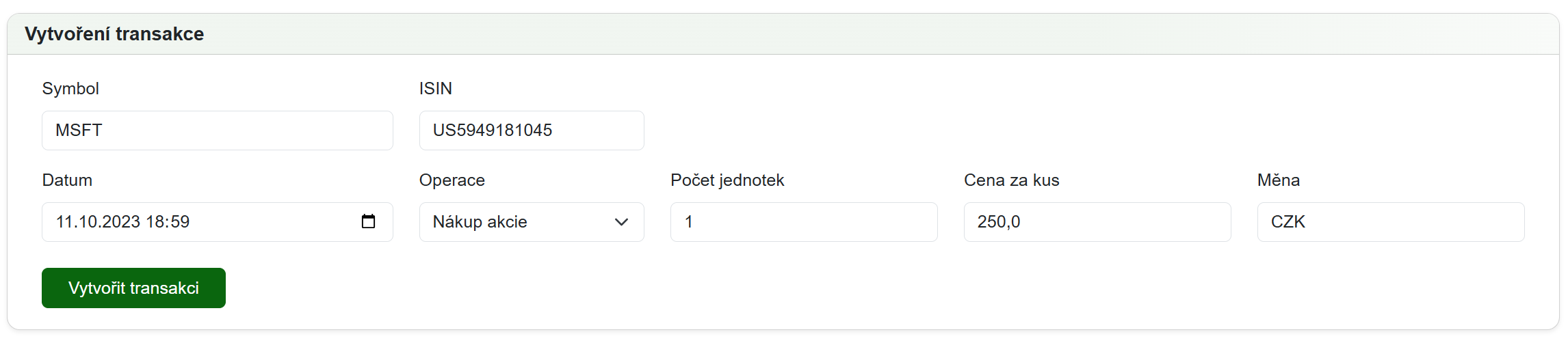

V aplikaci vidíte všechny korporátní akce v sekci „výpočty daně". Pokud broker poskytuje informace o korporátních akcích, Taxomat je automaticky zpracuje. Doplnit je však dokážeme i ručně, pokud nám poskytnete potřebné informace. Viz. příklad:

V případě, že korporátní akci v Taxomatu není podporovaná, můžete ji ručně doplnit vytvořením nové transakce.

Jak postupovat v případě frakcí? Pokud broker vyplatil místo frakce hotovost, pak si vytvoříte transakci, která tuto skutečnost zohlední. To znamená, že vytvoříte prodejní transakcí na počet kusů, který se rovná velikosti frakce a o ceně, která vám přišla na účet.

Korporátní akce jsou běžným jevem, na který je potřeba se při výpočtu daní připravit. Správná kalkulace vám dodá nejen klid, ale také může zvýšit zisk díky správnému určení časových testů a cen pro jednotlivé operace.

Za Taxomat jsme rádi, že Vám v tomto ohledu můžeme mnoho práce starostí ušetřit.

Zjistěte, jak měnové riziko ovlivňuje vaše investice a daně. Naučte se optimalizovat přepočty měn a ušetřit na daních.

Jak se daní nejen investice v režimu společného jmění (manželů)? Jak lze rozložit daňové povinnosti mezi oba partnery?

Pro investory je velmi důležité vědět, jaké existují druhy příjmů z investic. Každý typ se totiž daní trochu jinak. Pojďme na to jednoduše a...

Po-Pá 7:00-18:00

Taxomat je součástí projektu Digitální regulatorní pískoviště (Sandbox). Projekt Digitální regulatorní pískoviště reg. č. NPO/2 je financován Evropskou unií prostřednictvím Národního plánu obnovy a Ministerstva průmyslu a obchodu.