Daňová pravidla

Sazby daně z příjmů fyzických osob v roce 2024

Progresivní sazba daně zasáhne větší počet lidí.

Jaké jsou sazby daně? Kdy se uplatňuje progresivní sazba daně.

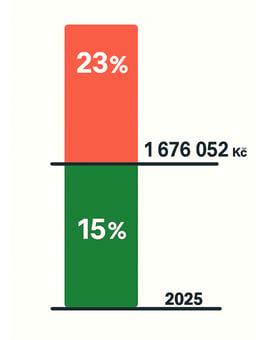

I pro rok 2025 má ČR dvě sazby daně z příjmů fyzických osob: 15 % a 23 %. Nižší sazba (15 %) se uplatňuje, pokud celkový základ daně nepřesáhne 36násobek průměrné mzdy. Jaká je přesná hranice pro rok 2025?

Pro příjmy za rok 2025 platí: Pro příjmy do 1 676 052 Kč se uplatní sazba 15 % a celá část nad touto hranicí se daní 23% sazbou.

Do základu daně z příjmů fyzických osob se započítávají všechny příjmy, tedy i výnosy z kapitálových investic a dalších investičních nástrojů (paragraf 8 a 10). Zjednodušeně: příjmy z kapitálových investic přičítáme k ostatním příjmům. Může se tedy stát, že i díky těmto příjmům se můžeme dostat do daňové progrese.

Pro příjmy za rok 2026 bude práh progresivního sazby na úrovni 1 762 812 Kč.

| Rok | Práh progresivní sazby | Násobek průměrné mzdy |

| 2026 | 1 762 812 Kč | 36ti násobek |

| 2025 | 1 676 052 Kč | 36ti násobek |

| 2024 | 1 582 812 Kč | 36ti násobek |

| 2023 | 1 935 522 Kč | 48mi násobek |

Pan Novák má letos souhrnný základ daně 2 100 000 Kč.

Sazbu 15 % uplatňujeme na částku 1 676 052 Kč:

Sazbu 23 % uplatňujeme na částku 423 948 Kč (2 100 000 Kč - 1 676 052 Kč):

Celkově pan Novák odvede na dani z příjmu 251 407,8 Kč + 97 508 Kč = 348 915 Kč.

V aplikaci Taxomat můžete výši základu daně ovlivnit. Děláme výpočty za část investic (paragrafy 8 a 10), tedy pro cenné papíry, dividendy, opce, CFD, úročení.

Naše detailní propočty umožňují až 9 optimalizací, díky kterým lze s dílčími základy daně zahýbat. Rychle, jednoduše, přehledně.

Progresivní sazba daně zasáhne větší počet lidí.

Zjistěte, jak měnové riziko ovlivňuje vaše investice a daně. Naučte se optimalizovat přepočty měn a ušetřit na daních.

Vliv splitu, spin-off nebo fúze na vaše investice a daně. Popis korporátních akcí a jejich vliv na investice a daně.

Po-Pá 7:00-18:00

Taxomat je součástí projektu Digitální regulatorní pískoviště (Sandbox). Projekt Digitální regulatorní pískoviště reg. č. NPO/2 je financován Evropskou unií prostřednictvím Národního plánu obnovy a Ministerstva průmyslu a obchodu.